2025 yılının ilk çeyreği, küresel konteyner taşımacılığı açısından son yirmi yılın en zorlu dönemlerinden biri olarak kayıtlara geçti. Özellikle Çin merkezli ihracat navlunlarında yaşanan sert düşüş, sektörde ciddi bir kırılganlığa işaret ediyor.

CCFI ve SCFI Endekslerinde Tarihi Düşüş

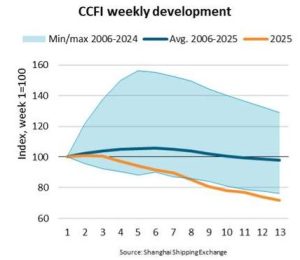

Çin’in önde gelen limanlarından ihraç edilen yüklerin ortalama navlun seviyelerini ölçen Çin Konteynerleştirilmiş Navlun Endeksi (CCFI), 2025 yılı başında 1.548 puandayken mart ayı sonunda 1.112 puana geriledi. Bu %28’lik düşüş, 2006’dan bu yana ilk çeyreklerde kaydedilen en sert gerileme oldu. Benzer şekilde, spot navlun fiyatlarını izleyen Shanghai Containerized Freight Index (SCFI) aynı dönemde %46 oranında azalarak endeks tarihindeki en büyük ilk çeyrek düşüşünü yaşadı.

Oysa ki CCFI, 2006’dan bu yana birinci çeyreklerde ortalama yalnızca %2 düşüş göstermişti. 2023’teki %24’lük düşüşle kıyaslandığında, 2025 yılının verileri sektörde olağandışı bir durumu ortaya koyuyor.

Artan İhracata Rağmen Düşen Navlunlar

Yılın başında Asya’dan gelen ihracat hacimlerinde %20’lik artış yaşanmasına karşın, navlun fiyatlarının bu artışı yansıtamaması küresel taşımacılık kapasitesindeki arz fazlası ve ekonomik belirsizliklerin etkisini gözler önüne seriyor. Kızıldeniz’deki süregelen güvenlik riskleri nedeniyle birçok taşıyıcı, Süveyş Kanalı yerine daha uzun olan Ümit Burnu rotasını tercih ediyor. Bu durum, dünya konteyner filosunun yaklaşık %10-12’sini devre dışı bıraksa da, genel talep düşüklüğü ve yoğun rekabet nedeniyle navlun fiyatlarının kalıcı şekilde toparlanmasını engelliyor.

Ticaret Hatlarında Yaygın Gerileme

2025’in ilk çeyreğinde doğu-batı eksenindeki ana ticaret hatlarında da belirgin düşüşler yaşandı. Avrupa yönlü taşımalarda ortalama navlunlar %33, Akdeniz yönünde ise %32 gerilerken; kuzey-güney hatlarında daha da dikkat çekici oranlar kaydedildi. Güney Afrika hattında navlunlar %40, Avustralya/Yeni Zelanda yönünde %38, Güney Amerika’da %35 ve Batı Afrika’da %26 oranında azaldı. Bu düşüşlerin aksine, Çin ile Japonya arasındaki hat navlunların sabit kaldığı tek güzergâh oldu.

Tüm bu gelişmelere rağmen, ortalama navlunlar hâlâ 2019 seviyelerinin %39 üzerinde seyrediyor. 2024’e kıyasla ise yalnızca %8’lik bir düşüş yaşandı. Bu durum, pandemiden sonra şekillenen küresel ticaret dengesinin hâlen tam anlamıyla oturmadığını gösteriyor.

ABD’nin Yeni Tarifeleri ve Küresel Ticarete Etkileri

Küresel ticaretin önündeki bir diğer önemli belirsizlik ise ABD’nin uygulamaya koyduğu yeni ithalat tarifeleri. Eski Başkan Donald Trump yönetiminin yeniden yürürlüğe soktuğu yüksek oranlı tarifeler, yalnızca Çin gibi ülkeleri değil, dolaylı olarak tüm küresel ticareti etkiliyor.

Türkiye açısından bakıldığında, uygulanan %10’luk gümrük vergisi diğer ülkelere kıyasla daha düşük olsa da, sanayi malları ihracatı yapan firmaların rekabet gücü üzerinde baskı yaratabilecek nitelikte. 2024 itibarıyla Türkiye’nin ABD’ye ihracatı 16,3 milyar dolar seviyesinde gerçekleşmiş ve bunun 11,5 milyar dolarlık kısmı denizyolu ile taşınmıştır. Aynı dönemde ABD’den ithalat ise 16,2 milyar dolar olup, bunun 8,6 milyar doları yine denizyolu taşımacılığıyla yapılmıştır. Bu veriler, iki ülke arasında toplam 20,1 milyar dolarlık denizyolu temelli ticaret hacmine işaret etmektedir.

Yeni Fırsatlar: Türkiye için Avantajlı Bir Konum

2025 sonunda küresel konteyner gemi filosunun %5,4 büyümesi bekleniyor. Ancak taşımacılık talebi aynı oranda artmazsa ve Kızıldeniz’deki durum normale dönerse, navlun fiyatlarının 2024 seviyelerinin altına gerilemesi olası görünüyor. Bu durumda, taşıyıcılar artan maliyetler ve düşük kârlılıkla karşı karşıya kalabilir.

Öte yandan, ABD’nin Çin’e uyguladığı yüksek tarifeler, Amerikan ithalatçılarının alternatif tedarikçilere yönelmesine yol açıyor. Bu süreçte Türkiye, Avrupa ile entegre üretim yapısı, gelişmiş sanayi altyapısı ve stratejik konumuyla avantaj elde edebilir. Çin–ABD hattındaki taşımaların azalması, boş konteynerlerin Avrupa ve Akdeniz’e yönlendirilmesini sağlayarak Türkiye limanlarında konteyner bulunabilirliğini artırabilir. Ancak alternatif kaynak ülkelerden gelen yüksek navlun fiyatları, Türk ihracatçılar üzerinde maliyet baskısı yaratabilir.

Gemi İnşa Sektörü İçin Yeni Sipariş Potansiyeli

Çin yapımı gemilere uygulanan gümrük vergileri, ABD’ye yapılan taşımacılık maliyetlerini artırarak, Türk gemi inşa sanayisi için fırsatlar sunabilir. Bu durum, Türk tersanelerinin küresel sipariş pazarında daha güçlü bir konuma gelmesini sağlayabilir.

Belirsizlikler ve Fırsatlar Bir Arada

2025 yılı deniz taşımacılığı açısından hem riskleri hem de fırsatları içinde barındıran karmaşık bir tablo ortaya koyuyor. Küresel arz-talep dengesizlikleri, jeopolitik riskler ve yeni ticaret politikaları navlun piyasasında belirsizliği artırıyor. Ancak bu dönüşüm süreci, Türkiye gibi ülkeler için rekabet avantajı ve sektörel büyüme açısından önemli fırsatlar da sunuyor.

Navlun piyasasında istikrarın sağlanması ise yalnızca ekonomik göstergelere değil; aynı zamanda jeopolitik gerginliklerin azalması ve ticaret politikalarının öngörülebilirliğine bağlı olacak.